本文仅供参考,最终以银行决定为准。

先简述内容:

1、去年下调存量房贷利率仅限首套住房。今次首套住房、二套住房及以上都在调整范围内。

2、如果当前房贷利率低于LPR-30BP(例如是LPR-40BP、LPR-60BP),不在此次调整范围内。

3、房贷利率如果高于LPR-30BP(例如是LPR+0BP、LPR+20BP),原则上调整为不低于LPR-30BP。

例如:假设你的房贷利率是LPR+0BP(3.85%),那么原则上此次最低可调整为LPR-30BP(3.55%)。

4、此次利率调整,在2024年10月31日前批量进行。如果此次调整不了,按央行新规,买房人可以再跟银行协商调整房贷利率。

【正文开始】

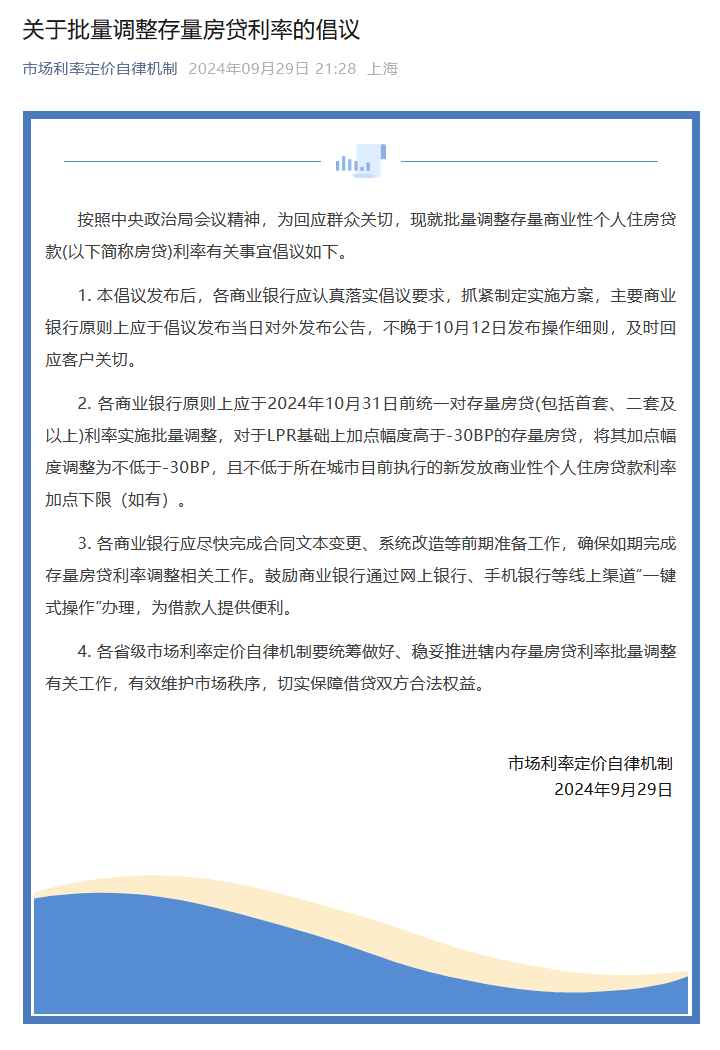

昨晚(9月29日),市场利率定价自律机制在其公众号发布《关于批量调整存量房贷利率的倡议》:

其核心内容是:

各商业银行原则上应于2024年10月31日前统一对存量房贷(包括首套、二套及以上)利率实施批量调整,对于LPR基础上加点幅度高于-30BP的存量房贷,将其加点幅度调整为不低于-30BP,且不低于所在城市目前执行的新发放商业性个人住房贷款利率加点下限(如有)。

倡议书里面专业术语比较多,简单解释一下(仅供参考):

(1)公积金贷款买房不在此次调整范围内。

(2)百度百科对“市场利率定价自律机制”的解释是:这是由金融机构组成的市场利率定价自律和协调机制。

(3)去年只有首套住房才能下调房贷利率。今次首套、二套及以上住房都在调整范围内。但如果你的房贷利率低于LPR-30BP(例如LPR-40BP、LPR-60BP),按倡议书所说就不在此次调整范围内。

注:LPR可以简单理解为银行贷款基准利率,每个月调整1次(可能调高、或能调低、或者持平不变)。当前跟房贷相关的LPR是3.85%。

房贷利率 = LPR + 加点

加点的单位是“基点”(BP),1个基点(1BP)=万分之一(0.01%)。

加点可以是负值。例如有的房贷利率是LPR+20BP,有的是LPR-20BP。

(4)央行广西分行在今年5月23日已经宣布全面取消各设区市首套和二套住房商业性个人住房贷款利率下限。

因此按照上面倡议书所言,北海的存量房贷利率此次调整的原则就是:利率如果高于LPR-30BP,则调整为不低于LPR-30BP。

例如:假设你的房贷利率是LPR+0BP(3.85%),那么原则上此次最低可调整为LPR-30BP(3.55%)。

首套、二套及以上住房都在调整范围内,这是好消息。

但这个调整幅度,是有些小遗憾。

不过,如果自家有正在还贷的二套房或三套房,如果下调房贷利率,降幅也许不小。

中行、建行、工行、农行昨晚分别发布关于存量住房贷款利率调整的公告,都表示拟于2024年10月12日发布具体实施细则或操作事宜,并于2024年10月31日前统一对存量商业性个人住房贷款利率实施批量调整。

所以无需着急,安心过完国庆假期。

如果真的降幅不大,也没关系,以后还有机会。

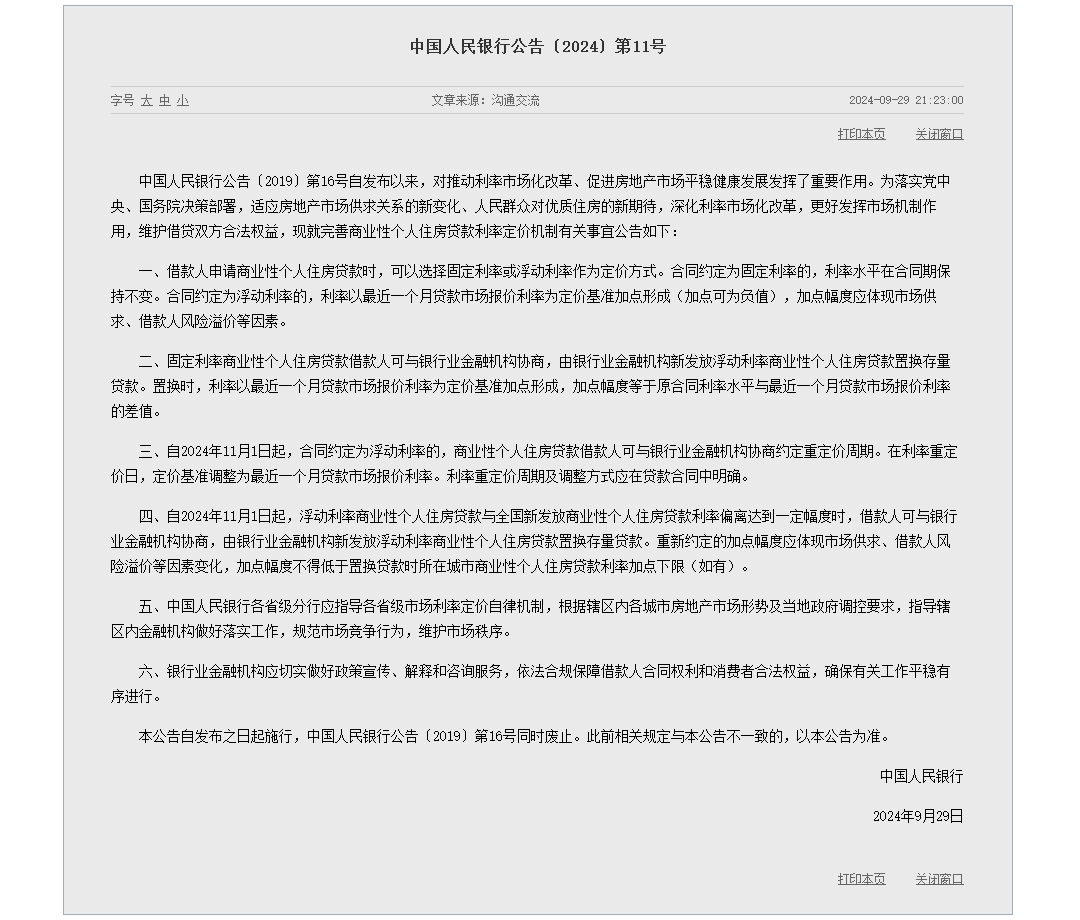

央行网站昨晚(9月29日)发布关于完善商业性个人住房贷款利率定价机制的公告(〔2024〕第11号):

主要内容是:

1、买房人通过银行贷款买房时,可以选择固定利率也可以选择浮动利率(LPR+加点)。如果选择固定利率,买房人可与银行协商换成浮动利率。

2、自2024年11月1日起,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。在利率重定价日,定价基准调整为最近一个月贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

3、自2024年11月1日起,浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时,借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。重新约定的加点幅度应体现市场供求、借款人风险溢价等因素变化,加点幅度不得低于置换贷款时所在城市商业性个人住房贷款利率加点下限(如有)。

个人理解第2点的意思是:以前的房贷合同一般是约定每年调整1次房贷利率,现在可以在房贷合同里面约定一年、半年甚至一个月调整1次房贷利率。

个人理解第3点的意思是:如果觉得自己的房贷利率明显高于当前买房的贷款利率,那么就可以跟银行协商调整房贷利率。